招商热线:400-116-1787

13173168570

地址:山东省潍坊市寒亭区民主街2010号(寒亭高新技术产业园)

邮 箱:sdbnyy@163.com

招商热线:400-116-1787

13173168570

地址:山东省潍坊市寒亭区民主街2010号(寒亭高新技术产业园)

邮 箱:sdbnyy@163.com

来源:ipo观察

作者:观察君

9月6日,一家药企向港交所提交了IPO申请书。

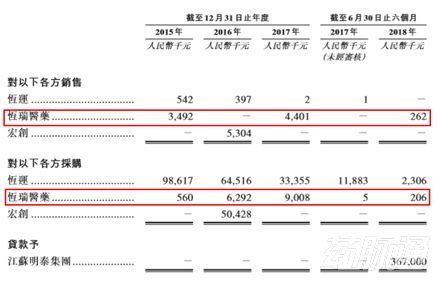

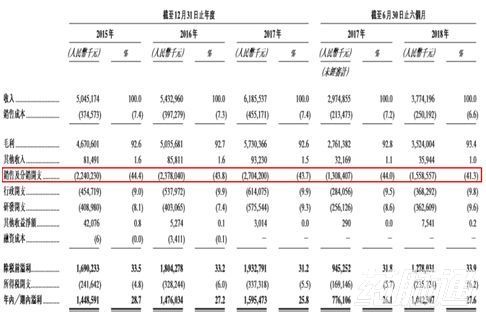

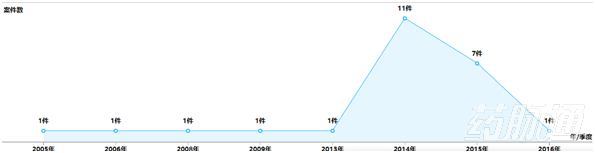

翻看其招股书,第一大精神病药制造公司,市占率9.1%,第四大抗肿瘤制药企业,中国多重耐药性革兰氏阳性细菌抗生素市场第四,口服糖尿病产品企业排名第七……一个个亮眼的头衔让人钦佩不已,一家企业在多个细分领域保持领先并不多见。 它的基本面也很优秀,2015-2018年6月,其营业收入分别为50.45亿元、54.33亿元、61.86亿元、37.74亿元,3年营收复合增长率为11%;净利润分别为14.49亿元、14.76亿元、15.95亿元、10.42亿元,3年利润复合增长率5%;经营活动现金流分别为11.45亿元、12.47亿元、14.02亿元、6.97亿元。 它就是大名鼎鼎的江苏豪森药业。 江苏豪森药业成立于1995年,早年以出色的“抢仿”能力而出名,是国内的首仿药“大佬”。主营中枢神经系统(主治精神分裂症)、抗肿瘤、抗感染、糖尿病类药物。 药界夫妻店 此次,豪森在港交所申报的名称并非“豪森药业”而是“翰森制药”,其全称为:“翰森制药集团有限公司”。 从招股说明书可以看出,翰森制药是以境外公司三层结构间接持股100%,运营实体则是江苏豪森药业。 豪森药业控股股东为主席、执行董事及创始人钟慧娟,是身价200亿的医药界女首富。 而钟慧娟和A股医药行业市值“一哥”——恒瑞医药的老总孙飘扬是夫妻关系。2006年恒瑞股改,孙飘扬通过MBO方式实现“国退民进”成为恒瑞医药的第一大股东,也使得孙飘扬身家暴涨,成为富人榜的常客,截至2018年5月年底,其个人财富已经逼近700亿。 股权结构显示,豪森药业的控股股东为家族信托基金Sunrise,持有豪森药业78%的股份,该基金管理者和受益人均为孙远,于2011年10月加入豪森药业,现为执行董事。高瓴资本是其战略投资者,持有3%的股份。 夫妻双方是同为一个行业领军企业的负责人,两家顶尖医药企业由同一家人执掌,这种情况极为罕见。 这样的背景下,豪森药业和恒瑞医药有着千丝万缕的关系。两家公司常被媒体指为“夫妻店”“影子公司”等。对此,双方均多次否认。 两家公司均位于连云港经济开发区,两者其业务线的重合度也相当高,尤其在抗肿瘤药领域,因而时常被外界质疑是否存在高度同业竞争关系。 其与江苏豪森之间一直保持采购商品、材料转让及加工费等关联交易,但金额仅在数百万元规模。报告期内,豪森向恒瑞医药销售产品金额分别为349万、0万、440万元。向恒瑞医药采购商品等耗资56万、629万、900万元、206万元。 值得一提的是,在恒瑞医药( 600276)(600276,诊股)2006年股改时,恒瑞医药董事长孙飘扬就公开表态未来要并购豪森,还曾多次在公开场合用肯定语气重申要并购豪森,但并未有实际进展。 如今,医药行业政策利好,创新药研发迎来机遇,恒瑞医药的市值翻了十倍,成为 A股市场市值超过2000亿元的第一家医药上市公司。 但在没有借助资本市场的情况下尚能实现大跃进式发展,成为医药行业的一匹黑马,大有追赶恒瑞医药之势。 在干练务实、作风低调的钟慧娟的带领下,江苏豪森的体量已经不小。2003年,豪森医药进入了“全国医药百强企业”行列。2017年度的中国制药工业百强上,江苏豪森列第22位,恒瑞医药排名第14。 如今,瀚森单独上市可能要超过恒瑞,夫妻店告吹,恒瑞医药并购豪森医药,也随着豪森赴港上市落空。 毛利率巨高、销售费用占收入4成 豪森药业毛利率超高,均高达90%以上。2015年、2016年、2017年及2018年上半年,豪森药业毛利率分别高达92.6%、92.7%、92.6%及93.4%。2018年一季度,贵州茅台销售毛利率为91.31%,略低于豪森药业。 虽然公司毛利率很高,但净利率仅为28.68%、27.1%、25.78%、27.5%。 主要由于销售及分销开支较大所致,占收入比例达到4成。 2015年、2016年、2017年及 2018年上半年,豪森药业的销售及分销开支是经营开支的最大组成部分,销售及分销开支分别为22.4亿元、23.78亿元、27.04亿元和15.59亿元,占收入的比重分别为44.4%、43.8%、43.7及41.3%。 而在销售及分销开支中,营销及推广费用的占比在八成左右,高于同行业的恒瑞、恩华、人福等,使得净利率在国内一线梯队中偏低。 2014年的一项调查显示,目前我国药企的销售费用主要有六大流向:公关招标机构费用、公关医院相关负责人费用、医生回扣、医药代表提成、逃税洗钱(过票)成本、统方费用,且医生回扣占比最高。 招股书中风险提示也表明:我们的雇员或分销商在与医院、医疗机构及医疗专业人士交往中,可能以违反中国反腐败及其他相关法律方式增加我们产品销量,这将影响公司声誉。 但与翰森制药销售及分销开支相比,公司的研发开支占比则显得比较可怜。招股书显示,报告期内研发开支分别约为4.09亿元、4.03亿元、5.76亿元以及3.63亿元,分别占当期对应收入的8.1%、7.4%、9.3%以及9.6%。 增长可期 在抗肿瘤、精神类、内分泌、消化道、抗感染和心血管六大领域, 2017年合计在中国药品销售额中占有62.1%的份额,增速快于2013年至2017年中国制药行业均值,市场前景非常广阔。 豪森创新药能力优异,其已在中枢神经系统、抗肿瘤、抗感染及糖尿病领域确立领先地位,成为行业的领头羊。豪森从2002年开始创新药开发,自2011年来进入实验阶段的在研创新药数量及获批首仿药数量均排名前两位。 公司现有主要产品13种,大部分属于上述四大治疗领域,这13种主要产品贡献了过去三年82.3%、83.4%、85.7%的收入,今年上半年贡献了及89.8%的收入。此外,还有一种消化道领域的主要产品。 主要产品中,迈灵达是1.1类创新药;欧兰宁、阿美宁、普来乐、泽菲、昕维、昕泰、泽坦、恒捷、恒森、孚来迪及瑞波特为首仿药;而昕美为仿制药。 豪森当家产品是欧兰宁(奥氮平片)约占全国奥氮平药品市场份额的68.4%,在公司近4年总收入中的占比分别为28.2%、26.0%、25.8%及24.3%,分别为约14.23,14.13,15.96,9.17亿元(2018年上半年),而在2018年全年销售收入则有望超过18亿元。 第二大产品普来乐(培美曲塞)占全国培美曲塞市场的42.6%,2017年销售约合11.9亿元。 翰森制药未来也将密集迎来新品上市。 据招股书,该公司研发的安立生坦在中国的首仿药刚刚在今年7月获批上市。 预期于2018年下半年至2020年间将推出具有高增长潜力的15种产品,其中包括4种1.1类创新药在研产品及有首仿上市潜力的8种仿制药在研产品。 新产品中,聚乙二醇洛塞那肽、甲磺酸氟馬替尼有希望在2019年上半年被国家药品监督管理局获批上市。针对乙肝的1.1类创新药HS-10234目前在国内处于III期阶段,针对T790M突变NSCLC的创新药HS-10296目前处于国际多中心II期阶段。 这些新产品将成为公司业绩的重要增长极。 涉及多个诉讼 由于国内发明zhuanli申请保密,中国制药行业特点是涉及大量各类zhuanli和知识产权纠纷很多。 (豪森药业涉及诉讼案件数,图片来源:www.51djl.com) 根据点击律数据显示,豪森药业涉及诉讼24起。 其中,买卖合同纠纷7件,作为原告涉案金额为364.94万元。 zhuanli纠纷为4起,均为被起诉方,涉及金额539.19万元。涉案zhuanli为“胃肠基质肿瘤的治疗”的发明zhuanli、ZL200620069428.2号实用新型zhuanli。 港股有市值1200亿的石药集团、市值800亿的复星医药等蓝筹药企,以及市值755亿百济神州等创新药企。如果豪森制药2018年全年净利润接近20亿元,参考复星医药当前24倍市盈率的话,以30倍市盈率计算,豪森的市值将会达到600亿元。 另外,由于豪森制药与恒瑞豪森的复杂关系,未来两家公司股价表现将会出现联动效应。

|  |

| 扫一扫,关注我们 | 手机网站 |

招商热线:400-116-1787

13173168570

地址:山东省潍坊市寒亭区民主街2010号

(寒亭技术产业园)

邮箱:sdbnyy@163.com